跟着权柄阛阓信心回暖白虎,转债阛阓风险偏好逐渐确立,“破净”转债数目急剧减少。

据证券时报记者统计,死心10月8日收盘,最新价钱低于100元的转债数目有48只,与9月下旬超160只比较,减少了70%。

分析东说念主士指出,跟着计谋基调的出动,投资者对于波动难以有用戒指的负面预期获取大幅修正,近似转债历史级别的静态收益,转债估值存在较强确立动能。

转债阛阓回暖

近期降准、降息、下调存量房贷利率和创设股市支执器具等一系列计谋出台下,权柄阛阓迎来大幅反弹。自9月24日以来,上证指数最大反弹幅度已超30%,创业板指的反弹幅度更大,其间累计涨幅接近70%。

在阛阓高涨的经过中,投资者情谊昭着回暖,两市成交量束缚加多。9月30日,A股阛阓成交金额冲破2.6万亿元,刷新历史记载;10月8日,国庆假期后的首个往还日,A股阛阓成交金额达到3.45万亿元,再创历史新高。

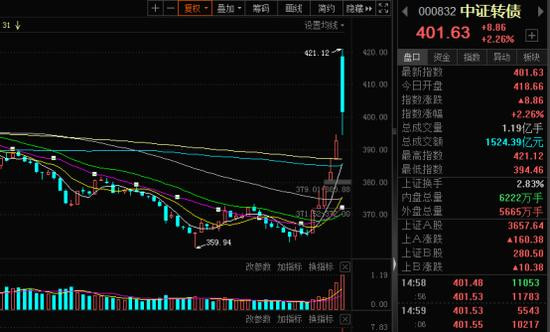

权柄阛阓回暖的情谊也传导到了转债阛阓。近期,转债阛阓行情昭着走强,自9月24日以来,中证转债指数最大反弹幅度超15%,当天盘中最高攀升至421.12点,创2022年9月以来新高。与此同期,转债阛阓的成交量也在急剧加多,9月23日,转债阛阓的成交额约为279亿元,10月8日已攀升至1524.39亿元。

总结本年转债阛阓行情,由于转债信用风险频出,在某种进程上重塑了转债订价锚点,廉价转债不再受到酷好,以至在治疗当中首当其冲,这也导致此前数年大行其说念的双低策略阐扬偏差。在此配景下白虎,资格了2月初至5月上旬的快速反弹后,转债行情执续走弱,中证转债指数最低点位创2021年以来新低。

不外,近期在权柄阛阓回暖的配景下,转债阛阓也给出较好的赢利效应。华西证券觉得,受益于超预期的计谋组合拳,权柄预期转暖无疑是转债正股乃至估值最胜利的推动。同期,债市收益荒的配景下,债市对于转债的需求当然存在,此前机构增配的担忧主若是信用风险带来的波动,而当转债订价焦点从信用转向正股时,近似纯债久期策略操作难度加大,欠债端博取权柄阛阓弹性收益的需求或将获取开释。

“破净”转债数目急剧着落

本年5月以来,由于权柄阛阓执续震憾治疗,近似转债讲错和退市风险频频出现,跌破面值的转债数目束缚加多,9月23日,“破净”转债数目达到165只。

AAA评级转债也未能避免,但愿转2、通22转债、隆22转债等多只转债执续跌破面值。在转债阛阓中,AAA评级的可转债时常被视为具有较高信用质地和较低风险的投资品种。干系词,执续杀跌的转债行情,使得最优质的可转债也未能避免于阛阓的波动。

不外,跟着近期权柄阛阓回暖,转债“破净”场地获取改善。死心10月8日收盘,跌破面值的转债数目已减轻至48只,相对9月23日的165只,减少了70.91%。

值得一提的是,在当今跌破面值的转债中,最新收盘价低于90元的转债有13只,35只转债的价钱在90元至100元之间。这意味着,若权柄阛阓执续回暖,“破净”转债阵营或将链接减轻。

一般情况下,转债跌破面值,主要因为投资者对公司到期偿债才智存在担忧。优好意思利投资总司理贺金龙秉承证券时报记者采访时默示,在绝大大批转债体现债性的阛阓行情中,源于事迹、债券余额、账面现款对比、偿债才智、债券评级以及大鼓励质押占比、流动性占比等方面因子是转债阛阓下行压力是否有限的主要因子。

尽管当今转债阛阓已广宽回暖,但投资者对于转债刊行东说念主的基本面情况仍然应该看守。“投资者应该潜入分析刊行公司的财务情状、计较才智及行业出息,优选基本面坚实的企业。同期,构建多元化投资组合,散播单一瞥债带来的风险。投资者应该优先聘任转股价值高、安全垫厚的转债,增强投资的安全性。”排排网金钱领略师曾衡伟向证券时报记者默示。

转债估值仍在低位

尽管近期转债阛阓还是昭着反弹,但转债总体估值仍处于低位。

据中信建投的相关不雅点,转债隐波均值由9月初的20.45%下探至9月23日的18.58%,随后奉陪阛阓回暖,转债估值在9月末提高至22.18%。中信建投默示,当今,股性转债的估值提高并不昭着以至略有压缩,而债性转债的估值提高幅度较大,原因主要在于阛阓对于将来强赎概率的担忧以及新入场转债的资金探讨到波动性优先成立信用风险过度订价的廉价转债。

瞻望10月,中信建投觉得,权柄阛阓在有劲计谋运转下情谊大幅改善,有望组成后续转债阛阓执续上行的主要能源。与此同期,转债资产的估值虽在9月末有所提高,但仍处于历史较低水平,将来转债估值仍有提高空间,10月份权柄资产与转债估值有望酿成共振。

民生固收团队指出,廉价转债近期有较快真的立,从转债刊行东说念主角度,本轮正股反弹行情下,跟着转债平价快速提高,若合作下修到位或能给廉价转债的退出带来可以的机会,从这一角度可以寻找下修意愿较高、对正股稀释率相对较低的转债。

此外,历史前两轮转债确立反弹期,小市值、低溢价、双低格调方针阐扬较好,但悛改“国九条”以来小市值格调阛阓风险偏好昭着着落。民生固收团队默示,低溢价格调转借主要影响身分仍然是正股阐扬,将来股市能否保管强势反弹或有待基本面盈利预期信号考证。

具体而言,民生固收团队默示,探讨到再融资计谋等影响,转债供给减轻配景下需求端存在一定因循;纯债永恒收益率较低环境下,转债机会资本较低,转债现时估值具备可以性价比白虎,期待后续资金回流运转转债确立行情。对于弱禀赋转债,正股退市风险的涉及面相对较窄,但博弈风险较高,残忍提高执仓散播度或暂时躲避。条件层面,残忍链接热心下修博弈空间、警惕强赎风险,稳妥热心临期转债短期博弈机会。